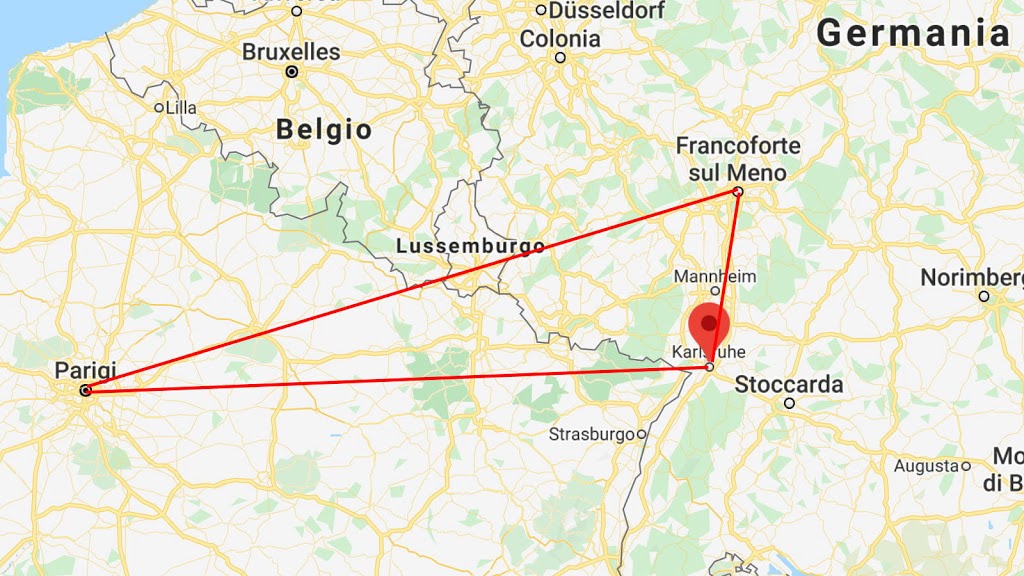

Un triangolo importante quello ideale tra Francoforte sul Meno, sede della Banca Centrale Europea (BCE), Karlsruhe, sede della Corte costituzionale federale tedesca (Bundesverfassungsgericht), e Parigi. Tra queste tre località si giocano infatti i destini dell’Unione Europea (per la terza vedremo in seguito il perché) come conseguenza della sentenza emessa lo scorso martedì dall’alto tribunale tedesco a seguito del ricorso presentato cinque anni fa da tre imprenditori tedeschi, Heinrich Weiss, Patrick Adenauer e Juergen Heraeus, e dall’economista e fondatore dell’AfD (Alternative für Deutschland) Bernd Lucke. I quattro sostenevano infatti che la BCE con il “Quantitative easing” (QE), ossia l’acquisto massiccio di Titoli di Stato dei Paesi più in difficoltà dell’Eurozona, voluto nel 2015 dall’allora Presidente Mario Draghi (famosa la frase da quest’ultimo pronunciata in difesa dell’Euro che rischiava di crollare del 2012: “Whatever it takes”), stesse usando il flusso illimitato di denaro per effettuare finanziamenti statali proibiti e – contro il suo statuto – stesse effettuando una politica economica invece che monetaria. «Consideriamo queste misure economicamente sbagliate e un palese superamento del mandato senza alcuna legittimazione democratica», ebbe a dire Weiss. Poco più di un anno fa anche la Corte di giustizia dell’Unione Europea (CGUE) si era occupata di questo problema, ritenendo però l’operato della BCE del tutto legittimo. Ebbene la Corte tedesca, presieduta per l’ultima

Andreas Voßkuhle © CC BY-SA 3.0 Sandro Halank WC

volta da

Andreas Voßkuhle, ex rettore dell’Università di Friburgo e che era a capo dell’istituzione dal 2010, ha così

sentenziato: “

La Corte Costituzionale federale non è legata dalla decisione della Corte di Giustizia dell’UE, ma deve attuare la sua propria interpretazione per determinare se le decisioni dell’Eurosistema sull’adozione e l’esecuzione del programma di acquisto dei titoli pubblici (PSPP) resti dentro le competenze affidategli nell’ambito del diritto dell’UE primario. Dal momento che queste decisioni sono prive di sufficienti criteri di proporzionalità arrivano a eccedere le competenze della BCE”.La Corte ha dunque chiesto a Francoforte di passare ad una valutazione della proporzionalità dell’acquisto dei titoli sul mercato secondario, e ha ordinato al Governo e al Parlamento di fare i passi necessari per verificare che la BCE si muova effettivamente in questo senso.

GERMANEXIT?

Il pezzo forte della sentenza è però alla fine della stessa, quando la Corte afferma: “La Bundesbank potrebbe non partecipare ulteriormente all’attuazione e all’esecuzione delle decisioni della Bce, a meno che il Consiglio direttivo della BCE adotti una nuova decisione che dimostri in una maniera comprensibile e sostanziata che gli obbiettivi di politica monetaria perseguiti dall’acquisto di titoli del debito pubblico non siano sproporzionati rispetto agli effetti fiscali e di politica economica del programma”. Ora, essendo la Germania attraverso la Bundesbank, il finanziatore principale della BCE con il 21 per cento delle quote partecipate, ritirandosi dall’acquisto dei titoli sul

Deutschebundesbank a Francoforte © CC BY-SA 1.2 dontworry WC

mercato secondario determinerebbe di fatto il crollo dell’Eurozona.

La BCE ha tre mesi di tempo per chiarire (ossia fino al 5 di agosto). Per il momento si è limitata a

prendere atto della sentenza e a ribadire che il suo mandato è quello di mantenere la stabilità dei prezzi attraverso il tentativo di far crescere l’inflazione nell’area Euro. E attenzione,

la Germania ha tutto il diritto di mettere in discussione i desiderata di Bruxelles, come ha bene messo in evidenza

Luciano Barra Caracciolo, ma ne dovrebbe poi trarre le dirette conseguenze. Siamo solo noi, come vedremo più avanti, che sembriamo non capirlo.

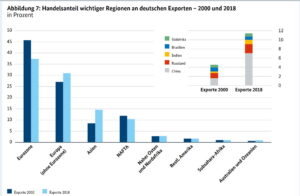

La crisi morde anche l’economia della “locomotiva” d’Europa, che poi tanto locomotiva non è, avendo pensato in questi anni principalmente ad accumulare un grandissimo avanzo commerciale, o come lo chiamano in Germania, uno spazio finanziario, accumulato grazie alle politiche di esportazione, principalmente in Europa (come si evince dai

dati ufficiali del Ministero federale dell’Economia e dell’Energia), sforando sistematicamente i limiti imposti dalla Procedura per gli squilibri macroeconomici (MIP) imposta dall’Unione. Questa prevede che un Paese non dovrebbe avere un saldo positivo della bilancia commerciale superiore al 6 per cento del Pil nella media a tre anni. La Germania viola sistematicamente questo dato e, anzi, nel 2019 ha visto il saldo delle partite correnti crescere dal 7,3 per cento al 7,6 del Pil. Valore questo simile all’8 per cento registrato tra il 2015 e il 2017. Per capirci il 7,6 per cento del Pil implica un saldo commerciale positivo delle

Export tedesco © Bundesministeriums für Wirtschaft und Energie

partite correnti (flusso di beni, servizi e investimenti) pari a circa 262miliardi di euro. La crisi, che ha colpito soprattutto il comparto dell’auto e tutti i servizi a questo associati (che in totale fanno il 16 per cento delle esportazioni e ben il 20 per cento del valore delle produzioni industriali tedesche), non ha tuttavia rallentato questo suo record di surplus di esportazioni (a danno del mercato interno, ma questa è un’altra storia). Dunque che vantaggio avrebbe la Germania ad “accollarsi” il rischio di rimanere garante economicamente parlando delle difficoltà altrui (Eurobond)? Ovviamente nessuno. E dal suo punto di vista a ragione. Semmai, forse, avrebbe più vantaggio ad uscire lei dal “sistema Euro”, che oramai palesa tutti i suoi limiti.

L’ITALIA SENZA VOCE IN CAPITOLO

Piigs © il Deutsch-Italia

E noi italiani? Che diritto abbiamo di mettere in discussione le direttive che vengono da Bruxelles, noi che facciamo parte, secondo la vulgata oramai diffusa in Europa ed in Germania (opinione largamente supportata dalla Stampa teutonica ed italica), dei PIIGS, ossia di quei Paesi che non fanno i compiti a casa, gli

Hausaufagaben, termine tanto caro a parte della politica e della nomenclatura economica-finanziaria tedesca? Nessuno, stando a questa visione delle cose. Ma in realtà noi, “popolo cicala ed irresponsabile”, siamo gli unici in Europa che i “compiti a casa” li hanno sempre fatti e da diversi anni (oltre 25), come messo in evidenza dai

numeri ufficiali (

qui anche), a costo di enormi sacrifici per le nostre strutture economico-sociali. Si è, purtroppo, visto bene in questo periodo di crisi conseguente alla “pandemia” del Coronavirus: Sanità al collasso (perfino nelle parti più ricche e produttive d’Italia), sistema scolastico che avrà non pochi problemi a far riprendere, rispettando le norme di sicurezza, il regolare corso di studi in classe a tutti gli alunni, imprese che saranno costrette a chiudere perché non sufficientemente supportate dal “sistema Paese”, principalmente da un punto di vista economico (e qui il capitolo da aprire sarebbe un altro e da trattare in separata sede). Perché bisogna dirlo, una volta per tutte, che il nostro è quel Paese che solo in Europa è sempre corso ad accettare le norme che Bruxelles vuole, da quelle

Fate presto © Il Sole 24 Ore

riguardanti la pesca dei mitili, a quell’autentica aberrazione rappresentata dal “pareggio di bilancio”, messa in Costituzione nel 2012 in soli sei mesi di iter parlamentare (la nostra di Costituzione sì che si può cambiare in base ai desiderata della UE) dal senatore

Mario Monti, allora Presidente del Consiglio. Il mantra era all’epoca “

Fate presto“. Ebbene, nonostante le “lacrime e il sangue” che tale cura da cavallo sono costati al nostro “indisciplinato” Paese il rapporto debito pubblico/Pil è costantemente aumentato, come dimostrano i

dati. Segno evidente che la “cura” non era quella adatta o che il problema risiede altrove (è stata la caduta del Pil a far aumentare il rapporto, ma anche su questo argomento occorrerebbe aprire un discorso molto lungo a parte, che esula dal tema di questo articolo).

UN AIUTO DAI CUGINI?

Detto ciò la palla in mano ce l’ha la Francia. Ed è qui che torna la terza città, Parigi, nominata all’inizio di questo necessariamente lungo articolo. Il

secondo contribuente dell’area Euro è infatti il Paese d’oltralpe (l’Italia è il terzo). Al momento i “cugini” francesi sembrerebbero non aver gradito la decisione della Corte tedesca. Il ministro dell’Economia

Bruno Le Maire ha ribadito l’indipendenza della BCE e ha sottolineato che quanto stabilito a Karlsruhe “non è un elemento di stabilità”. E sulla stessa lunghezza d’onda critica si è dichiarato il Governatore della Banca Centrale Francese

François Villeroy de Galhau. Secondo le previsioni l’economia francese sarà la quarta più colpita dalla crisi dovuta al Covid-19 (oltre a Grecia, Italia e Spagna). Pertanto o Parigi si scontrerà con Berlino, con tutte le conseguenze del caso, oppure, come accaduto fino ad ora, troverà un accordo che, molto probabilmente, non sarà anche a vantaggio del nostro Paese (leggi obbligo di utilizzo del MES).

IL VELO DI MAYA

Il filosofo tedesco Arthur Schopenhauer, nella sua opera maggiore “Il mondo come volontà e rappresentazione” (Die Welt als Wille und Vorstellung), parla di “velo di Maya”, intendendo con tale espressione quello che era il “fenomeno” kantiano, ossia la realtà. Secondo Schopenhauer il fenomeno (la realtà) è apparenza, illusione, sogno, ossia proprio quello che nella filosofia indiana è per l’appunto il “velo di Maya”. La realtà (sintetizzando) si nasconde dietro al sogno e all’illusione. Di qui l’espressione “sollevare il velo di Maya”, cioè mostrare la realtà per quello che effettivamente è. Ebbene sarebbe ora di sollevare questo velo d’ipocrisia e di dichiarare la realtà per quello che è, traendone tutte le conseguenze.

Detto ciò la palla in mano ce l’ha la Francia. Ed è qui che torna la terza città, Parigi, nominata all’inizio di questo necessariamente lungo articolo. Il secondo contribuente dell’area Euro è infatti il Paese d’oltralpe (l’Italia è il terzo). Al momento i “cugini” francesi sembrerebbero non aver gradito la decisione della Corte tedesca. Il ministro dell’Economia Bruno Le Maire ha ribadito l’indipendenza della BCE e ha sottolineato che quanto stabilito a Karlsruhe “non è un elemento di stabilità”. E sulla stessa lunghezza d’onda critica si è dichiarato il Governatore della Banca Centrale Francese François Villeroy de Galhau. Secondo le previsioni l’economia francese sarà la quarta più colpita dalla crisi dovuta al Covid-19 (oltre a Grecia, Italia e Spagna). Pertanto o Parigi si scontrerà con Berlino, con tutte le conseguenze del caso, oppure, come accaduto fino ad ora, troverà un accordo che, molto probabilmente, non sarà anche a vantaggio del nostro Paese (leggi obbligo di utilizzo del MES).

Detto ciò la palla in mano ce l’ha la Francia. Ed è qui che torna la terza città, Parigi, nominata all’inizio di questo necessariamente lungo articolo. Il secondo contribuente dell’area Euro è infatti il Paese d’oltralpe (l’Italia è il terzo). Al momento i “cugini” francesi sembrerebbero non aver gradito la decisione della Corte tedesca. Il ministro dell’Economia Bruno Le Maire ha ribadito l’indipendenza della BCE e ha sottolineato che quanto stabilito a Karlsruhe “non è un elemento di stabilità”. E sulla stessa lunghezza d’onda critica si è dichiarato il Governatore della Banca Centrale Francese François Villeroy de Galhau. Secondo le previsioni l’economia francese sarà la quarta più colpita dalla crisi dovuta al Covid-19 (oltre a Grecia, Italia e Spagna). Pertanto o Parigi si scontrerà con Berlino, con tutte le conseguenze del caso, oppure, come accaduto fino ad ora, troverà un accordo che, molto probabilmente, non sarà anche a vantaggio del nostro Paese (leggi obbligo di utilizzo del MES).